Prema članku s više portala od neki dan (vidi Poslovni dnevnik), u zemljama srednje i istočne Europe najviše štede Austrijanci (oko 259 eura mjesečno), zatim Slovenci (oko 111 eura) te Česi (oko 105 eura) .

Hrvatska je na toj ljestvici peta sa 63 eura i to nakon Mađara koji štede oko 65. Naši susjedi Srbi štede oko 40 eura.

Nadalje, muškarci, navodno, više štede od žena. Rekla bih kako to nije iznenađujuće obzirom na činjenicu kako, u prosjeku, više i zarađuju. No, čini se, kako unatoč nešto većim prosječnim primanjima u odnosu na prošlu godinu, Hrvati ipak štede manje (ok 5 eura). Instinkt mi govori kako je razlog u niskim kamatnim stopama zbog čega se neki taj novac odlučuju radije potrošiti nego ga pohraniti u banke jer je to, kako je također pokazalo istraživanje, dominantan način investiranja.

Kako danas štede, odnosno investiraju naši sugrađani:

- Štednja u bankama (43%)

- Životna osiguranja (16%)

- Stambena štednja (9%)

- Investicijski fondovi, dionice i obveznice (5%)

- Nekretnine (4%)

- Zlato i ostali plemeniti metali (1%)

Ostatak, pretpostavit ću, držimo na tekućim računima.

Zanimljiv dio istraživanja je pitanje što bi napravili s ekstra 4,000 kuna mjesečno (536 eura), u kojem je čak 50% ispitanika zaključilo kako bi taj novac stavili na tekući račun, a 38% na oročenje.

Za savjet kamo uložiti 35% bi pitalo za savjet obitelj i prijatelje, 12% bankare, a 11% bi sami istražili po internetu. 46% ne bi tražili nikakav savjet. Ovih 11% možda ima neke šanse oploditi svoje novce, za druge pomalo strahujem 🙂

Zapravo, pravo pitanje je kome se obratit za savjet kada imate ovakvu situaciju? Očito je kako ogroman broj ljudi zapravo ne zna. I to je, bar okvirno, tema mog današnjeg posta.

U trenutku dok pišem ovaj tekst, na mojoj se Facebook stranici odigrava anketa s pitanjem kamo s 500 kuna mjesečno. Po objavi ovog teksta uključit ću i rezultate pa ćemo usporediti ovo što pišem s onim kako razmišljaju oni koji ‘zalutaju’ na ovaj blog.

Kako bi ja postupila s 500 kuna mjesečno?

500 kuna mjesečno nije mali novac. Godišnje je to 6,000 kuna ili oko 800 eura. Pristojna svota za odvojiti, naročito onima koji zarađuju prosječnu hrvatsku plaću. Što bi bilo najbolje s tim novcem napraviti? Evo nekih mojih prijedloga:

- Ukoliko imaš dugovanja (minus na tekućem, kreditnim karticama ili potrošačkim kreditima), prvi korak bio bi zatvoriti taj dug. Možda zvuči logično, ali velik broj ljudi pokušava na drugim stranama nešto zaraditi ‘na brzinu’ uz sumnjive prinose, dok ovdje plaćaju oko 10% i više godišnje kamate. Ukratko, otplata ovih dugovanja je investicija koja nosi prinos od +10% na godišnjoj razini. Rijetko gdje možete naći tako dobar povrat.

- Ukoliko nemaš takvih dugovanja, sljedeći korak bio bi osigurati rezervu od bar 3 mjeseca za pokriće osnovnih životnih troškova (stan, režije, hrana). Ona služi za crne scenarije gubitka posla i perioda njegova traženja, a i za pokriće drugih nepredviđenih troškova (popravaka auta i slično). Zahvaljujući njoj ne biste trebali ulaziti u gore navedene minuse ili kredite. Takav novac obično se drži na lako dostupnim mjestima, moguće i štednom računu.

Ukoliko imate već kreiranu rezervu, ovaj je višak očito pogodan za neki oblik investiranja. Moj prijedlozi bili bi neki od navedenih:

- Edukacija – Investirati u neki oblik edukacije koji će ti donijeti povišicu na poslu ili dodatnu zaradu. Danas je na internetu neograničen broj tečajeva po raznim temama. Svijet se tako brzo razvija i znanja koja imamo danas neće biti dovoljna za rad u budućnosti. No, važno je fokusirati se na edukacije koje stvarno donose dodatnu vrijednost, odnosno, povećavaju tvoju sposobnost zarađivanja

- Vlastiti posao – kao i u prethodnom slučaju, investirati u nešto što će ti osigurati dodatni izvor prihoda. Možda je to kupnja opreme koju trebaš, software-a ili slično. Odnosi si se i na dodatna ulaganja u nekretnine za najam koja ti mogu omogućiti veću cijenu od one koju danas postižeš. Kao i u prethodnoj točki, ponovo investirati u nešto što nosi dodatnu vrijednost, ne koristiti ovo kao izgovor za kupnju novog smartfona 🙂

- Treći stup – ne vidim razloga ne iskoristiti porezne olakšice koje su stupile na snagu ove godine. Prije svega se to odnosi na uplate poslodavaca (do 500 kuna mjesečno bruto) što za vas predstavlja ulog od otprilike 200-300 kuna mjesečno, odnosno, za toliko bi vam trebala biti manja neto plaća. Razliku do 500 kuna možete iskoristiti za prethodne dvije točke. Na iznos do 5.000 godišnje država će vam dodatno uplatiti i 750 kuna poticaja (bar za sad). Dok postoji ovaj model, ovaj oblik investiranja trenutno nosi dobar prinos (osim što na prvu isplatu os 30% morate čekati do 55 godine života)

- Životno osiguranje – nalazi se na listi samo zato što je česti oblik ‘investiranja’ u ovim krajevima. Životno osiguranje nije investiranje, to je pokriće rizika nepredviđenih događaja. Zato, kad vam netko nudi ovaj fenomenalan investicijski proizvod, dvostruko pripazite. A da li vam treba životno osiguranje, već sam pisala ovdje.

- Indeksni ETF – ovisno o tome koliki vam je vremenski horizont ulaganja (barem 10 godina), novce bi mogli pohraniti u neki od dioničkih indeksnih ETF-ova. Naravno, ne bilo kojih jer danas ih je na stotine, a neki od njih su poprilično rizični. No ako se držite ‘klasike’, indeksa poput MSCI World, S&P 500 i slično ne biste pogriješili (na dugi rok). Naravno, nema garancije uspjeha i vrijednosti ovih indeksa mogu jako rasti (jučer je, na primjer, S&P 500 dosegnuo svoj vrh), ali i naglo padati (čak i oko 50%). To znači kako je ovaj tip ulaganja za strpljive, odnosno, investitore koji mogu psihološki prebroditi volatilnosti tržišta dionica. Razlog zbog kojeg bih preporučila ETF-ove u odnosu na domaće otvorene investicijske fondove je vrlo jednostavan – naknade. One su, u svojoj naravi, toliko visoke jer se ulaganjima OIF-ova bave stručnjaci koji bi vam trebali donijeti veće prinose od tržišnog benchmark-a. No, na žalost, to često nije slučaj.

- Otvoreni investicijski fondovi (OIF) – iz razloga koji sam gore navela, ova opcija nije najbolja, neovisno radi li se o obvezničkim ili dioničkim fondovima. No, zbog jednostavnog načina na koji možete ulagati u ove fondove, stavila sam ih na listu. Naravno, vrijede ista pravila kao i u prethodnoj točki, vaš vremenski horizont mora biti dovoljno dug.

Ako vam ništa od gore navedenog ne zvuči privlačno, uvijek možete novac staviti na štednju kao većina naših sugrađana i lamentirati o niskim kamatama na vikend kavama. Druga opcija je, naravno, i sve potrošiti, jer ‘samo se jednom živi’.

I za kraj, pripazite čije savjete slušate. Vrijedi i za ovaj moj. To je samo moje mišljenje, a na temu novca ga ima svatko. Zato, prije no što slijepo poslušate rodbinu, prijatelje, bankara ili Tetku, razmislite svojom glavom i odlučite ono što je najbolje za vas.

Koristim također priliku podsjetiti vas na Radionice o investiranju za početnike (link za više info ovdje). Prijave su još uvijek otvorene i ako vas zanimaju takve teme, a naročito ETF-ovi, svakako se prijavite.

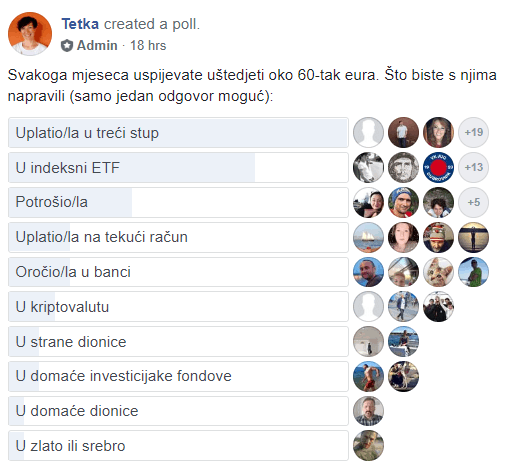

Napomena: u trenutku objave ovog teksta, ovako izgleda odabir Facebook grupe:

Koja bi bila vaša strategija?