U prethodnom sam tekstu pisala o dobrim prinosima fondova trećeg stupa u 2021. godini. U ovom ću se pozabaviti fondovima drugog stupa u kojima je sadržan značajan dio naše buduće mirovine. U analizi neto imovine krajem godine (o kojoj ću uskoro pisati na blogu), prilično sam se (ugodno) iznenadila vidjevši prinose mog fonda (AZ – kategorija A). Na žalost, još sam se više iznenadila kada sam pogledala konkurentske 🙂

Kategorija A protekle je godine doslovce ‘rasturila’ pa su tako prinosi fondova iznosili od najlošijih 10,82% već spomenutog AZ-a do čak 16,15% fonda PBZ-CO. U prethodnim sam tekstovima često pisala o tome kako bi svima onima koji imaju više od 10 godina do starosne mirovine bilo oportuno promijeniti kategoriju fonda (ukoliko se još uvijek nalaze u kategoriji B ili C) zbog dugoročno bolje perspektive rasta dioničkih u odnosu na obvezničke fondove (o tome možete više pročitati ovdje).

| Fond | A | B | C |

| AZ | 10.82% | 6.17% | 0.43% |

| Erste Plavi | 14.81% | 10.28% | 0.59% |

| PBZ CO | 16.15% | 9.25% | 0.62% |

| Raiffeisen OMF | 11.45% | 6.23% | -0.06% |

Kategorija B je u prosjeku donijela također vrlo dobrih 6 do 10% (AZ ponovo najlošiji), dok je kategorija C (čisto obveznička) imala simbolične prinose (ako izuzmemo Raiffeisen fond koji je bio negativan).

Kao i u prethodnom tekstu, jedna godina prinosa nije nešto temeljem čega bismo trebali donositi dugoročne financijske odluke, zato evo analize kako su izgledale prethodne (usporedive godine).

Kategorija A

Od trenutka uvođenja tri kategorije mirovinske štednje, najbolje rezultate ostvario je PBZ-CO, odnosno, prosječan prinos od 8,30% godišnje. Pri tome je njegova najbolja godina upravo 2021., a u svojoj najlošijoj godini (2020.) nije završio u minusu kao neki od konkurentskih fondova. Najlošije rezultate ukupno gledano ostvario je AZ s 6,50% godišnje.

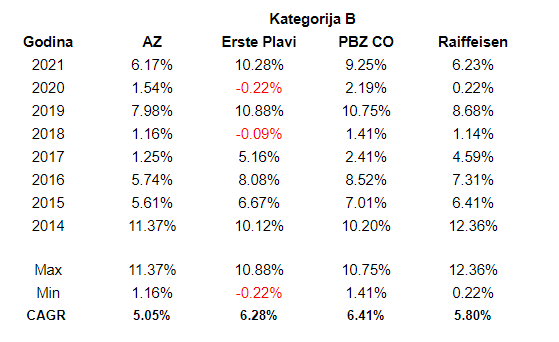

Kategorija B

U kategoriji B (koju karakterizira manji udjel dionica od kategorije A), prinosi su se kretali od 5,05% najlošijeg (opet) AZ fonda, do 6,41% najboljeg (opet) PBZ CO. Zanimljivo je kako je Erste Plavi jedini s negativne 2 godine, a godinu s najvećim prinosom imao je Raiffeisen (2014.).

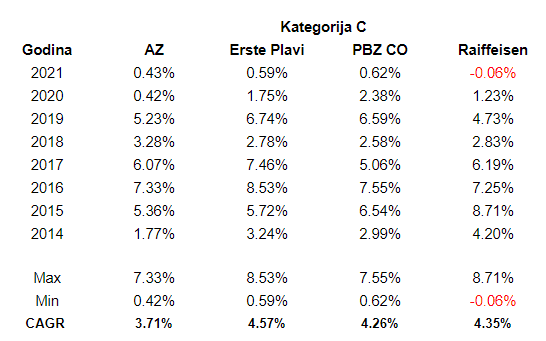

Kategorija C

Kategorija C je najkonzervativnija kategorija mirovinske štednje jer ne sadrži ulaganja u dionicama niti dioničkim fondovima. Iz tog je razloga ta strategija adekvatna za osobe tek nekoliko godina do mirovine budući one teško mogu ‘provariti’ visoku volatilnost koja karakterizira dioničke portfelje. Najlošiji fond ovdje (pogodit ćete) je i dalje AZ s 3,71% prosječnih prinosa, a najbolji je Erste Plavi s 4,57%. Jedinu negativnu godinu imao je Raiffeisen i to upravo prošlu.

Što ovi prinosi znače za našu mirovinsku štednju?

Recimo kako ste osoba 25 godina starosti koja se prvi put zapošljava i kroz cijeli radni vijek zarađuje 10.000 kuna, odnosno, prosječnu (približno) hrvatsku bruto plaću. U neki od fondova drugog stupa uplaćivat će vam se 5% tog iznosa umanjenog za ulaznu naknadu (trenutno 0,5% koje ne uzimam u obzir dolje u analizi). Do unatrag par godina bi vas REGOS svrstao u kategoriju B, a većina vas ne bi promijenila kategoriju sve do 5 godina prije stjecanja pravo na starosnu mirovinu (65 godina starosti). Tada bi vas REGOS automatizmom prebacio u kategoriju C. Ovo je, svom srećom, promijenjeno prije par godina pa ćete prilikom prvog zaposlenja biti razvrstani u kategoriju A (zatim 10 godina prije mirovine u kategoriju B te 5 godina prije u kategoriju C). Međutim, ukoliko također ne odaberete fond, i to će za vas napraviti REGOS.

Kada bi prinosi ovih fondova ostali na gore navedenim razinama, što bi to konkretno značilo za vašu mirovinu, odnosno ukupno akumulirana sredstva jednog dana kada napunite 55 godina (prije prebacivanja u kategoriju B pa kasnije u kategoriju C). U sljedećoj tablici pogledajte (a) koliko bi iznosila akumulirana štednja u svakom od fondova u trenutku kada bi navedena osoba napunila 55 godina života te (b) odnos visine štednje u pojedinom fondu u odnosu na (trenutno) najbolji fond po prinosima – PBZ CO:

| Fond | Kat A (HRK) | Kat B (HRK) | Kat C (HRK) | Kat A % | Kat B % | Kat C % |

| AZ | 552,160 | 422,216 | 332,357 | -29% | -46% | -57% |

| Erste Plavi | 646,992 | 529,372 | 387,070 | -17% | -32% | -50% |

| PBZ CO | 777,854 | 542,256 | 366,659 | n/a | -30% | -53% |

| Raiffeisen OMF | 577,868 | 484,850 | 372,236 | -26% | -38% | -52% |

Gornja tablica pokazuje da, kada bi prinosi svakog od fondova ostali na razini dosadašnjeg prosjeka, razlike u ukupno akumuliranom iznosu mirovinske štednje bile bi drastično različite od fonda do fonda. Tako bi (očekivano) najgore prošli oni koji su cijelo vrijeme konzervativno štedjeli u kategoriji C (oko 50% manje), dok bi oni koji su svoju štednju povjerili kategoriji B bili za oko 30 do 40% lošiji od PBZ CO.

Ovo, naravno, nije poziv na promjenu fonda, ali dovoljno ilustrira koliko i sam njegov odabir može imati značajan utjecaj na visinu vaše/naše buduće mirovine. Ne veseli me, naravno, kako je moj fond u tom pogledu prilično inferioran u odnosu na konkurenciju. To je cijena moje nevoljkosti da se ovime bolje pozabavim.

Nemojte biti kao Tetka 🙂