Prije dosta vremena pisala sam o dva portfelja koja su, prema riječima njihovih autora, trebali izdržati sva moguća previranja tržišta. Radilo se o takozvanom ‘Permanent Portfoliju‘ (H. Browne) te ‘All Weather Portfoliju‘ (R. Dalio). U analizi koju sam tada radila (vidi post ovdje), oba su se dobro držala u periodu od 13 godina (koji je obuhvaćao i Globalnu financijsku krizu) za koji sam tada analizirala podatke, a malu je pobjedu odnio ovaj prvi (5,4% godišnje u odnosu na 5,0%).

Poanta oba portfelja je u tome kako su izbalansirani na način koji njihovim ulagačima osiguravaju stabilne prinose čak i doba pošasti (poput virusa) koje su u stanju srušiti tržišta kapitala.

U ovom ću se postu vratiti tim dvama portfeljima i pogledati da li te tvrdnje i dalje stoje sada kada imamo još jednu krizu kojoj se, bar za sad, još ne vidi kraj.

Ovaj put sam, umjesto excela (čovjek uči dok je živ, žena još i dulje), koristila alat namijenjen upravo tome, retroaktivnom testiranju raznih varijanti portfelja (vidi Portfolio Visualizer). Alat vam omogućuje usporedbu tri različita portfelja (po želji) te njihovu daljnju analizu uz neki tržišni benchmark (tipa S&P 500) što sam ovaj puta i napravila.

Analizom sam, ovaj put, obuhvatila period od ožujka 2006. godine (jer jedan od ETF-ova, ticker DBC, ranije nije postojao) zaključno s ožujkom 2020. godine (koji je obuhvatio i nedavni pad indeksa od -34%).

Tri portfelja (dva gore spomenuta i Tekin provizorni 60/40) koja sam analizirala imala su sljedeće alokacije:

Zašto baš ovi ETF-ovi pogledajte u postu koji sam ranije navela. Tetkin 60/40 je testni portfelj za potrebe ove ‘vježbe’, a sastoji se od najpopularnijeg ETF-a koji prati S&P 500 (SPY) te korporativnih američkih obveznica višeg i visokog rejtinga (LQD) u ‘klasičnom’ omjeru 60/40.

U svaki smo od portfelja, sukladno navedenim alokacijama uložili 10,000 dolara. Evo kako bi izgledali krajem ožujka 2020 (nakon -34% pada tržišta koji se dogodio 23.ožujka):

Iz gornje je slike vidljivo kako niti jedan od portfelja nije pobijedio S&P 500 (+7,26% prosječan godišnji rast) u promatranom periodu. To, zapravo, nije iznenađujuće uzevši u obzir kako govorimo o periodu najduljeg tržišta bika u povijesti (koji je započeo krajem globalne financijske krize pa sve do ožujka ove godine). No, zanimljivo je vidjeti kako ostali portfelji nisu daleko, unatoč značajno manjoj volatilnosti (vidi kolonu koja pokazuje standardnu devijaciju). Iz tog su razloga velike razlike u najboljim i najgorim godinama, gdje prinosi možda nisu na razini benchmarka, ali zato troše značajno manje živaca investitora.

Tako je u najgoroj godini S&P 500 pao gotovo -37% dok je, na primjer, All Weather Ray Dalia izgubio samo -3,25%. Zadnja kolona pokazuje maksimalan pad od vrha gdje također vidimo kako su prva dva portfelja opravdala svoje tvrdnje (oko -13%, značajno manje od Tetkinih 60/40 ili indeksa).

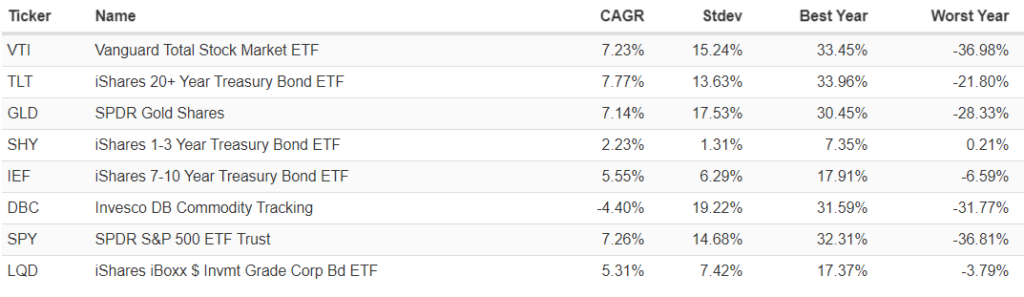

Evo kako su izgledali individualni ETF-ove koji čine portfelje:

Najbolji prosječan prinos u periodu imale su dugoročne (20+) državne obveznice (TLT) od +7,8% godišnje, no i one prilično volatilne. Najmanju volatilnost, ali i najmanji prinos, imale su, očekivano, kratkoročne državne obveznice (SHY).

Zanimljivo je pogledati i korelacije između pojedinih vrsta imovine:

Koeficijent korelacije je broj koji pokazuje u kojoj se mjeri imovinske klase kreću u istom ili različitom smjeru jedna od druge. Savršena pozitivna korelacija jednaka je broju 1, dok savršeno negativna iznosi -1. Zašto je to važno napomenuti? Često se zna čuti kako su dionice i obveznice u savršeno negativnoj korelaciji, pa tako kad vrijednost jednih raste, drugima vrijednost pada u istom omjeru. Tablica gore pokazuje kako je u promatranom periodu postojala negativna korelacija između dionica (SPY) i državnih obveznica (TLT, SHY, IEF), no i kretala se negdje od -0,34 do -0,39. Treba napomenuti kako su dionice i obveznice ušle u negativnu korelaciju negdje 90-tih godina prošlog stoljeća. Prije toga perioda, bile su pozitivno korelirane. U kakvoj će korelaciji biti u budućnosti ovisit će, u velikoj mjeri, o očekivanjima vezanima uz kamatne stope, inflaciju te rast dividendi. Važno je zapamtiti kako nema jasnog pravila.

Dionice i korporativne obveznice (LQD) su, s druge strane, u pozitivnoj korelaciji (+0,31) što također govori o tome kako je, bar u promatranom periodu, korporativni dug pratio sudbinu kompanija i vrijednosti njihovih dionica.

Interesantno je pogledati i korelaciju zlata i dionica. Iako mnogi smatraju kako vrijednost zlata raste kako dionice padaju, dugogodišnji koeficijent korelacije blizak je nuli (kao i u gornjem primjeru) što govori kako je kretanje zlata neutralno u odnosu na kretanje dionica, odnosno, kako ne postoji korelacija između ove dvije vrste imovine. Zato se neprestano javlja dilema u kojoj mjeri zlato zapravo ‘čuva’ vrijednost dioničkih portfelja.

Što se da naučiti iz ove male analize? Prije svega, sastav našeg portfelja treba odražavati rizik s kojim smo se u stanju nositi. Ako znamo kako nam portfelj sastavljen od 100% dionica može donijeti pad od +50% u jednom trenutku, a na godišnjoj razini oko -35%, pitanje je da li smo u stanju takvo nešto ‘probaviti’? Ako ne, tražimo diverzifikaciju kroz druge oblike imovine kao što su plemeniti metali ili obveznice, ali opet svjesni volatilnosti istih i njihove međusobne korelacije. Konzervativni ulagač, kojoj filozofiji (bar na papiru) i sama pripadam, odabrao bi ‘All Weather’ portfelj ili nešto slično. Definitivno bih žrtvovala 0,5% manji prinos za značajno manji rizik gubitka vrijednosti (-3%).

Koji biste vi portfelj izabrali u godinama koje slijede?