U prethodna dva posta (vidi Koji je tvoj investitorski profil?) pisala sam o tome kako odrediti (i razumjeti) svoj investitorski profil. Naravno kako se radi o okvirnom modelu koji ne uzima sve specifičnosti našeg financijskog života. No, za nekoga tko ne zna odakle početi, te kako naći pravi omjer investicija u rizične i manje rizične instrumente, smatram ovo dobrim prvim korakom.

U primjerima portfelja koristila sam indeksne ETF-ove, investirati u koje je dostupno gotovo svakome od nas. Njih karakterizira pasivno ulaganje uz niske upravljačke naknade. Nadam se kako je bar nekoga to motiviralo na početak ulaganja.

No, kakav je profil prosječnog čitatelja ovog bloga?

Na dan pisanja ovog teksta, na anketu (profiliranje) odgovorilo je 87 osoba. Zanimljivo kako na temu investiranja uvijek imam više sugovornika muškaraca (60%) nego žena (40%). Čini se kako se žene teško uključuju u tu temu (dok su na drugima iz područja osobnih financija vrlo aktivne). To poprilično odgovara istraživanjima koje sam čitala, odnosno, manjoj razini samopouzdanja žena kada je investiranje u pitanju. Tome nema nikakvog razloga jer ista istraživanja pokazuju da, kada se prihvate investiranja, to rade bolje od muških. Manje su sklone riziku, dulje drže investicije i često (samom tom činjenicom) ostvaruju bolje povrate.

Zastranila sam. Vratimo se na anketu.

90% anketiranih starije je od 25 godina (48% od 25 – 40 godina i 42% od 41 – 55 godina) što odgovara profilu čitatelja ovog bloga. Na žalost, među anketiranima je malo onih ispod 25 kojima bi ovakve teme trebale najviše koristiti, ponajviše u toj, ranoj fazi života. No, očito je kako će većina, kao uostalom i mi sami, raditi slične greške s novcem te učiti na vlastitoj koži.

84% ispitanih ima završen fakultet i/ili visoko obrazovanje.

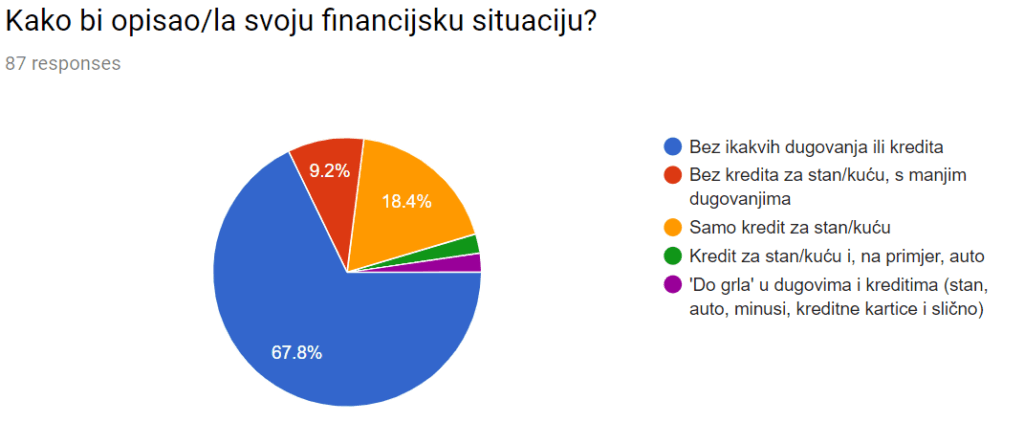

Ono što su rezultati pokazali je vrlo pohvalno. 68% nema nikakvih dugovanja ili kredita. To znači kako, ukoliko niste do sada, trebate (i morate) početi pametno investirati. Samo manji dio onih koji su odgovorili na pitanja je u kreditima ‘do grla’. Naravno kako ovo nije reprezentativan uzorak i iznimno velika je vjerojatnost kako oni koji se bore s dugovima ne ispunjavaju kojekakve ankete o investiranju 🙂

Ohrabruju i rezultati oko ‘sigurnosti‘ prihoda. Gotovo 65% ispitanih smatra kako su njihovi prihodi sigurni ili čak vrlo sigurni. To je, naravno, pitanje percepcije, ali i dobar znak samopouzdanja važnog za investiranje.

Vremenski horizont

Značajan broj vas planira investirati na duge staze (41% preko 10 godina) što je odličan vremenski horizont. Postoje i oni (oko 15%) koji bi ulagali isključivo kratkoročno i većina takvih bi investirano također potrošili u manje od dvije godine nakon povlačenja. Njima se ne savjetuje ulaganje u dionice (dioničke fondove) upravo zbog takve, kratkoročne perspektive.

Skonost riziku

Svoje su investicijsko znanje ispitanici procijenili većinom kao limitirano, dok ga samo manji dio (8%) ocjenjuje jako dobrim.

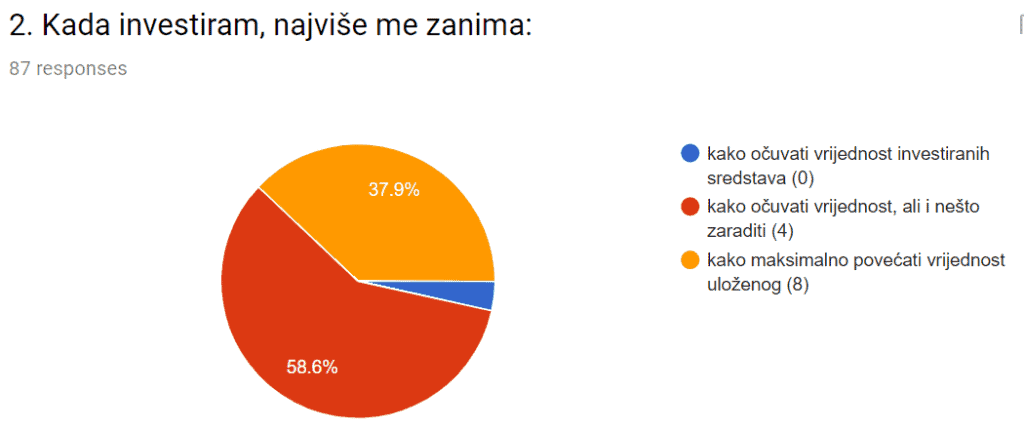

Prilikom investiranja, najveći dio ispitanih primarno želi očuvati vrijednost investiranog, ali i nešto zaraditi (59%). Međutim, značajan je i broj onih koji žele maksimirati zaradu (38%).

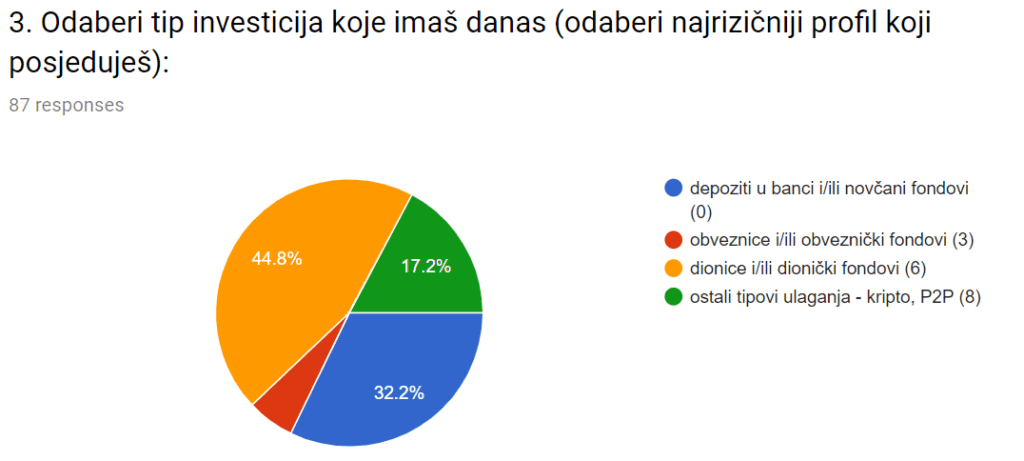

No, unatoč takvim ambicijama, i dalje su ogromna sredstva ‘zaključana’ u bankama i novčanim fondovima.

Evo kako to izgleda kada se stavi u omjer sa znanjem o investiranju:

| Moje znanje | Depoziti | Obveznice | Dionice | Ostalo |

|---|---|---|---|---|

| Jako dobro | 0% | 14% | 71% | 14% |

| Dobro | 0% | 14% | 71% | 14% |

| Limitirano | 40% | 2% | 38% | 21% |

| Nikakvo | 82% | 0% | 9% | 9% |

| UKUPNO | 32% | 6% | 45% | 17% |

Očito je kako oni koji svoje znanje o investiranju ocjenjuju kao nikakvo ili limitirano najveći dio sredstava drže u depozitima. Međutim, zabrinjava i određeni postotak takvih koji su skloni ulagati u dosta rizične instrumente (P2P ili kriptovalute) unatoč manjku znanja.

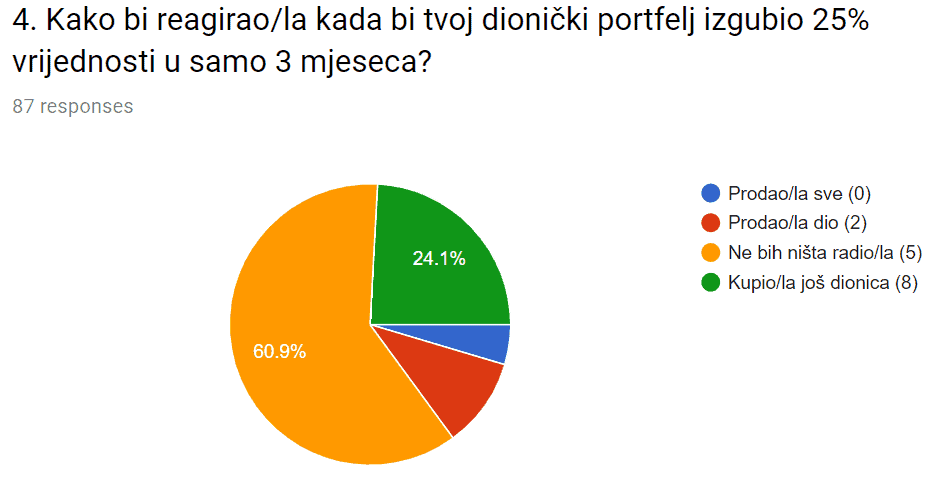

Ohrabrujuće je pogledati kako bi ljudi reagirali u slučaju naglog pada tržišta od 25% – velika većina ne bi ništa poduzela (61%) dok bi dobar dio (24%) gledao povećati svoj portfelj novim, jeftinijim dionicama. Naravno kako rezultati ‘na papiru’ i oni u stvarnom životu često odstupaju, što je pokazala reakcija na pad tržišta 2008. godine kada je velika većina investitora panično rasprodavala svoje portfelje.

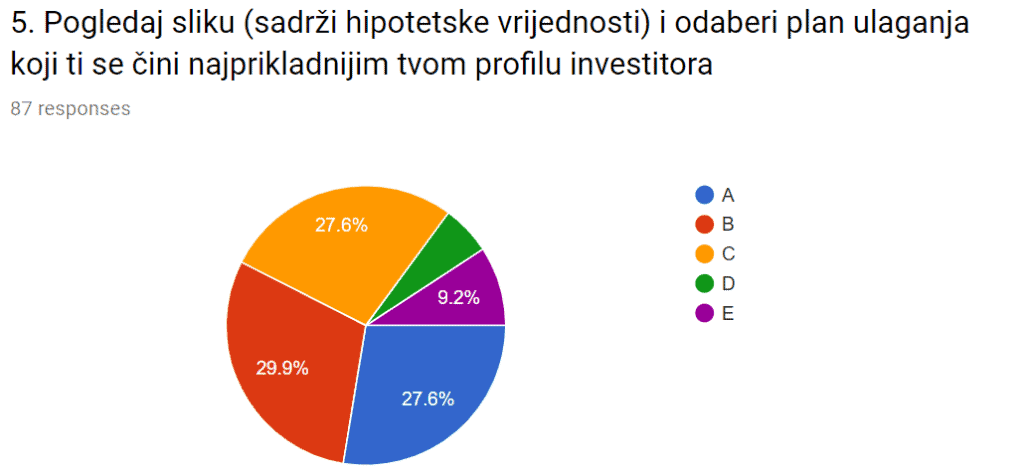

I posljednje pitanje odnosilo se na odabir portfelja sukladno njegovoj rizičnosti. Zanimljiva je raspodjela odgovora ispitanika:

Planovi ulaganja kretali su se od najmanje ka najviše rizičnima. Ispitanici su se većinom svrstali u tri prve kategorije (A, B i C) iako su razlike u ponuđenim prosječnim prinosima bile relativno male (od 1,8% – 3,2%) u odnosu na razlike u riziku (od -6,5% do -12,6% u najlošijem scenariju).

Jedan dio ispitanika sklon je vrlo rizičnim portfeljima (D i E). Evo kakav je raspored bio u odnosu na procijenjeno znanje:

| Znanje o investiranju | A | B | C | D | E |

|---|---|---|---|---|---|

| Jako dobro | 14% | 29% | 14% | 14% | 29% |

| Dobro | 10% | 38% | 48% | 0% | 5% |

| Limitirano | 40% | 27% | 15% | 8% | 10% |

| Nikakvo | 18% | 27% | 55% | 0% | 0% |

| UKUPNO | 28% | 30% | 28% | 6% | 9% |

Oni koji su svoje znanje ocijenili kao jako dobro ili dobro svrstali su se većinom u prva tri portfelja. Zanimljivo je kao je gotovo 30% onih s ‘jako dobrim’ znanjem odabralo najrizičniji portfelj. Istraživanja kažu kako je pretjerana samouvjerenost u investiranju jedan od najčešćih razloga malih prinosa koji takvi investitori ostvaruju. Neka malo promisle o tome. Za razliku od njih, investitori koji su svoje znanje ocijenili ‘dobrim’, alocirali bi samo 5% u najrizičniji portfelj. Sljedeća skupina najviše sklona rizičnim portfeljima su oni s limitiranim znanjem (10%).

Gornja tablica trebala bi poslužiti svim tipovima investitora kao veliko upozorenje. Investiranje, naročito u rizične instrumente, nije za svakoga. Ako niste komforni s tim, nemojte ulaziti u rizična ulaganja. To ne znači kako novac trebate tržati u banci uz 0% kamate (dapače), već odabrati dovoljno dug vremenski horizont te adekvatan mix dioničkih i obvezničkih indeksnih fondova koji će vam osigurati koliko-toliko miran san.

I na kraju, kakav je, profil tipičnog čitatelja ovoga bloga?

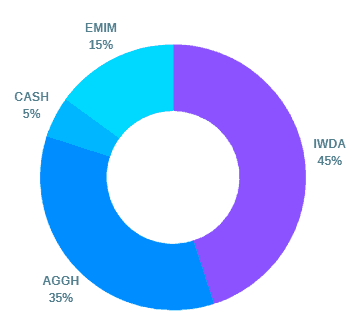

Tipičan investitor s Tetkinog bloga je muškarac, dobi između 25 – 40 godina, sa završenim fakultetom, bez ikakvih dugovanja i/ili kredita i sigurnim izvorima prihoda. On svoja sredstva planira uložiti na period dulji od 10 godina i potrošiti, nakon podizanja, kroz period dulji od 10 godina. Njegovo znanje o investiranju je limitirano, a kada ulaže, primarno nastoji očuvati vrijednost uloženog, ali i nešto zaraditi. Investira u dionice i/ili dioničke fondove, a u slučaju njihova nagla pada vrijednosti (većoj od 25%), ne bi ništa poduzimao. Najviše je sklon (hipotetskom) portfelju B koji nosi prinos oko 9%, te može ‘podnijeti’ jednokratan gubitak na godišnjoj razini od oko -12%.

Zbroj njegovih bodova je 18 za vremenski horizont te 20 za sklonost riziku. Ta kombinacija odaje profil ‘umjerenog investitora’ kojemu preporučamo ETF (indeksni) portfelj sastavljen od 60% dionica, 35% obveznica, 5% novca.

Jeste utvrdili vaš investitorski profil? Što ste zaključili?